医保基金分为统筹基金和个人账户,统筹基金可以理解为是大家共用的钱,个人账户主要给自己用。医保统筹报销比例、报销额度等内容见正文。

医保统筹报销政策

深圳医保统筹报销政策

医保基金分为统筹基金和个人账户,统筹基金可以理解为是大家共用的钱,个人账户主要给自己用。

(直白一点说就是,医保统筹报销其实就是大家平时说的医保报销,就医后一部分医疗费用经医保报销,自己只支付剩余部分的费用。)

参保人在选定的定点医疗机构就医(比如在社康看门诊),才能享受普通门诊统筹待遇。

注意:一档医保才有个人账户,二三档医保没有个人账户。

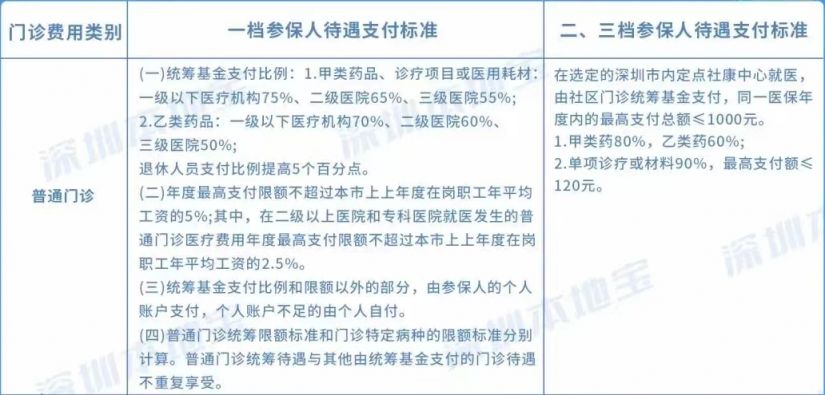

报销比例

医保统筹报销额度

医保统筹报销额度

一档医保普通门诊年度报销限额为:

年度最高支付限额不超过本市上上年度在岗职工年平均工资的5%;其中,在二级以上医院和专科医院就医发生的普通门诊医疗费用年度最高支付限额不超过本市上上年度在岗职工年平均工资的2.5%。

普通门诊统筹限额标准和门诊特定病种的限额标准分别计算。普通门诊统筹待遇与其他由统筹基金支付的门诊待遇不重复享受。

二/三档医保普通门诊年度报销额度为:

二三档参保人在本市选定社康中心发生的普通门诊费用在一个医疗年度内总额最高不超过1000元。超过部分由参保人个人自付。

相关阅读

温馨提示:微信搜索公众号【深圳本地宝】,关注后在对话框回复【医保】可获深圳医保个人账户余额查询入口、医保报销比例及流程、异地就医说明、一二三档医保区别等内容。