一、票种核定

二、最高开票限额变更

三、发票验销

四、发票领购

五、超限量领购发票

六、代开发票

七、发票认证

八、发票作废、冲红

九、发票挂失

十、发票领用簿或密码挂失

流程指引简图

纳税人经营活动需要发票的,可能涉及到以下流程:

●票种核定:纳税人首次领购发票,需要通过票种核定程序核定对应需领购的发票种类和数量。

●最高开票限额变更:纳税人增值税专用发票、增值税普通发票、货物运输业增值税专用发票、机动车销售统一发票最高开票限额不满足业务需求时,需要通过变更最高开票限额。

●发票验销:非首次领购发票的纳税人,再次领购发票前需先通过发票验销程序办理已开具的发票验旧手续。

●发票领购:已办理税务登记的纳税人,可以按税务机关核定的发票种类和数量进行发票领购。

●超限量领购发票:纳税人当月发票量无法满足经营需要的,可以按超限量购票的程序超限量领购。

●代开发票:小规模纳税人可以向税务机关申请代开发票(增值税普通发票和机动车销售统一发票除外)。

一、票种核定

增值税发票核定:指使用增值税税控系统开具的发票种类(包括增值税专用发票、货物运输业增值税专用发票、增值税普通发票及机动车销售统一发票)核定。纳税人可在申请使用防伪税控系统的同时在《使用增值税防伪税控系统企业情况表》中勾选相应的票种,由税局系统进行自动核定。

普通发票核定:除上述增值税发票之外的发票种类核定。纳税人递交资料到税务局文书窗口,税务局受理后2个工作日办结。

附报资料:

(1)《纳税人领用发票票种核定表》。

(2)税务登记证副本。

(3)经办人身份证明原件及复印件。

二、最高开票限额变更

温馨提示:

一般纳税人初始增值税专用发票最高开票限额万元,如需要调高,可以向主管税务机关提出申请。

附报资料:

1.增值税专用发票最高开票限额申请单

2.单笔销售业务、单台设备销售合同及其复印件和履行合同的证明材料

三、发票验销

温馨提示:

1.已开具的增值税专用发票、增值税普通发票和自印企业衔头发票不需要办理发票验旧。纳税人领购通用定额发票的,也不需要到税务机关办理发票验旧,税务机关默认当月月末最后一天验旧。

2.一般纳税人验销结存空白增值税专用发票或者增值税普通发票,需先在防伪税控系统将对应发票退回至IC卡。

3、使用网络发票的纳税人,除开具红字或作废千元版、万元版通用机打发票需持发票存根联办理发票验旧业务外,其余发票验销业务一律可通过网络发票开票软件进行网上验旧发票。

附报资料:

(1)《发票领用簿》。

(2)已开具发票存根联、红字发票和作废发票。

(3)需上传、下载电子文件的,提供存储介质。

四、发票领购

领购增值税系统发票附报资料:

(1)《发票领用簿》。

(3)领用增值税专用发票及防伪税控“一机多票”系统普通发票的,提供IC卡或报税盘;领用货物运输业增值税专用发票和机动车销售统一发票的,提供报税盘;领用税控收款机发票的,提供税控收款机用户卡。

领用普通发票附报资料:

(1)《发票领用簿》。

(2)经办人身份证明。

★首次办理《发票领购验销登记簿》需提供以下资料:

1、税务登记证副本原件;

2、《购票员授权委托证明书》(登录深圳国税门户网站下载或办税服务厅领取,法定代表人办理不需要提供);

3、购票员居民身份证、护照或其他证明身份的合法证件原件、复印件加盖公章和发票专用章;

4、法定代表人居民身份证、护照或其他证明身份的合法证件复印件加盖公章(法定代表本人办理时需提供原件);

五、超限量领购发票

文书审批流程需附报资料:

1.《超限量购买发票申请表》(登录深圳国税门户网站下载或办税服务厅领取);

2.《税务登记证》(副本)(验证后退回)。

预缴税款超限量购票需附报资料:

1.《预缴税款超限量领购发票申请表》;

2.发票领购所需资料(详见发票领购流程)。

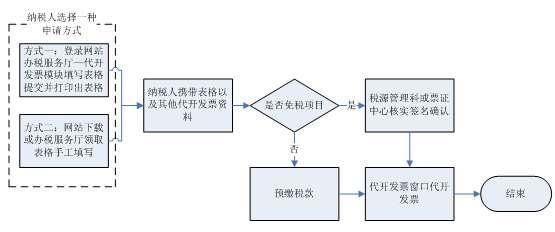

六、代开发票

温馨提示:

1.申请免税代开通用机打发票的纳税人(减免税项目只能代开通用机打发票),如已办理国税税务登记的,需经主管税源管理科签名确认后方可代开,其余的临时纳税人统一由票证中心主任或办税服务厅主任核实。

2.一般纳税人不得向税务机关申请代开发票(包括专用发票和通用机打发票)。

代开通用机打发票附报资料:

(1)《代开通用机打发票缴纳税款申报单》。

(2)税务登记证副本,自然人提供身份证明原件及复印件,依法不需要办理税务登记的单位提供组织机构代码证。

(3)经办人身份证明原件及复印件。

(4)购销商品、提供或者接受服务以及从事其他经营活动的书面证明及复印件。(每日累计代开通用机打发票金额(价税合计)10万元以下的(含10万元)不用提交购销商品、提供服务等经营活动证明材料)

代开增值税专用发票附报资料:

①《代开增值税专用发票缴纳税款申报单》。

②税务登记证副本。

代开货物运输业增值税专用发票附报资料:

①《代开货物运输业增值税专用发票缴纳税款申报单》。

②税务登记证副本。

③承运人同货主签订的承运货物合同或托运单、完工单等有效证明。

④首次申请代开货物运输业增值税专用发票,需提供车辆、船舶及其营运资质的有效证明复印件。

七、发票认证

温馨提示:

增值税一般纳税人申请抵扣的防伪税控系统开具的增值税专用发票和货物运输发票、机动车销售统一发票,必须自该发票开具之日起180日内到税务机关认证(纳税人如有安装网上认证系统,可自行认证)。

前台认证需附报资料:

增值税专用发票或者货运发票、机动车销售统一发票的抵扣联原件;专用发票抵扣联无法认证的,可使用专用发票发票联到主管税务机关认证;纳税人丢失已开具专用发票的发票联和抵扣联且丢失前未认证的,购买方凭销售方提供的相应专用发票记账联复印件到主管税务机关进行认证。

八、发票作废、冲红

发票作废:纳税人代开或自行开具发票的当月,发生销货退回、开票有误等情形,发票联次齐全的情况下,可作废原发票。自行开具的发票可直接在开票系统中作废,代开的发票需到税务机关办理作废。

代开发票作废的附报资料:

(1)已开具发票各联次。

(2)作废原因的书面证明材料

发票冲红:纳税人代开或自行开具发票已跨月,或已将发票验旧、抄税、认证等,发生销货退回、开票有误等情形的,需开具红字发票冲销。自行开具的普通发票(包括增值税普通发票和机动车销售统一发票)可直接在开票系统中开红字发票。自行开具的增值税专用发票和货物运输业增值税专用发票需依据《开具红字增值税专用发票信息表》或《开具红字货物运输业增值税专用发票信息表》开具红字发票,代开的发票需到税务机关办理冲红。

申请《开具红字增值税专用发票信息表》附报资料:

(1)使用增值税发票系统升级版的纳税人《开具增值税专用发票信息表》

未使用增值税发票系统升级版的纳税人《开具红字增值税专用发票申请单》

(2)载有申请单信息的储存介质:金税盘或税控盘或报税盘或IC 卡(使用增值税税控系统的企业提供)。

申请《开具红字货物运输业增值税专用发票信息表》附报资料:

(1)使用增值税发票系统升级版的纳税人《开具货物运输业增值税专用发票信息表》

(2)未使用增值税发票系统升级版的纳税人《开具红字货物运输业增值税专用发票申请单》

(3)载有申请单信息的储存介质:金税盘(税控盘)、报税盘(使用增值税税控系统的企业提供)。

九、发票挂失

温馨提示:

纳税人丢失发票,应先登报,并及时到主管税务机关办理挂失手续。

增值税专用发票、货物运输业增值税专用发票及增值税普通发票挂失附报资料:

(1)《发票挂失/损毁报告表》。

(2)提供公安部门受理报案的有关材料。

(3)刊登遗失声明的版面原件和复印件。

普通发票挂失附报资料:

(1)《发票挂失/损毁报告表》。

(2)登报声明发票遗失作废的版面原件、发票或复印件等证明材料。

十、发票领用簿或密码挂失

温馨提示:

纳税人发生丢失发票领购簿或忘记发票领购簿密码的情况,应立即向主管税务机关报告,办理相应的挂失手续,受理后5个工作日内办结(特殊情况下,需要立即核发新发票领购簿或重设票密码的,由纳税人提出书面申请,主管科长授权办理。)

附报资料:

(1)《发票领用簿或密码挂失登记表》

(2)税务登记证(副本)原件,验后退回

(3)购票员身份证明原件和复印件,原件验后退回,复印件加盖公章留存。