企业所得税纳税申报

(一)居民企业所得税申报、非居民企业所得税自行申报

●居民企业

温馨提示:

企业应当自月份或者季度终了之日起十五日(逢节假日顺延)内,向税务机关申报预缴企业所得税纳税申报表,预缴税款。

企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

企业在年度中间发生解散、破产、撤销等终止生产经营情形,需进行企业所得税清算的,应在清算前报告主管税务机关,并自实际经营终止之日起60日内进行汇算清缴,结清应缴应退企业所得税款;企业有其他情形依法终止纳税义务的,应当自停止生产、经营之日起60日内,向主管税务机关办理当期企业所得税汇算清缴。

附报资料:

查账征收(A类)企业分季预缴

通过互联网络申报的纳税人,下列资料免于报送,由纳税人留存备报;在办税服务厅办理申报的纳税人,下列资料应如实报送。

(1)《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》2份。

(2)跨省、自治区、直辖市和计划单列市设立的,实行汇总纳税办法的居民企业应报送:

——总机构在月(季)度终了之日起10日内,应报送《企业所得税汇总纳税分支机构所得税分配表(2015年版)》(2份)和各分支机构上一年度的年度财务报表(或年度财务状况和营业收支情况)。在一个纳税年度内,各分支机构上一年度的年度财务报表(或年度财务状况和营业收支情况)原则上只需要报送一次。

——分支机构在月(季)度终了之日起15日内,应报送总机构申报后加盖有税务机关业务专用章的《企业所得税汇总纳税分支机构所得税分配表(2015年版)》复印件。

(3)在同一省、自治区、直辖市和计划单列市内跨地、市(区、县)设立的,实行汇总纳税办法的居民企业,总分机构应报送省税务机关规定的相关资料。

(4)符合条件的境外投资居民企业在办理企业所得税预缴申报时向税务机关填报《居民企业参股外国企业信息报告表》。

(5)企业固定资产采取一次性税前扣除、缩短折旧年限或加速折旧方法的,预缴申报时,须同时报送《固定资产加速折旧(扣除)明细表(附表2)》。

(6)房地产开发企业对经济适用房项目的预售收入进行初始纳税申报时,房地产开发企业经有关部门批准经济适用房项目开发、销售的文件以及其他相关证明材料(复印件)

核定征收(B类)企业分季预缴

通过互联网络申报的纳税人,下列资料免于报送,由纳税人留存备报;在办税服务厅办理申报的纳税人,下列资料应如实报送。

(1)《中华人民共和国企业所得税月(季)度和年度纳税申报表(B类,2015年版)》2份。

(2)符合条件的境外投资居民企业应当在办理企业所得税预缴申报时向税务机关填报《居民企业参股外国企业信息报告表》。

查账征收(A类)企业汇算清缴

通过互联网络申报的纳税人,发生资产损失应进行专项申报的,需在年度纳税申报前将下列第(3)项资料中“②属于专项申报的资产损失”要求提供的资料报送到主管税务机关,具体资料应按《国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》(国家税务总局公告2011年第25号)的要求提供,其他资料免于报送,由纳税人留存备报;

在办税服务厅办理申报的纳税人,发生资产损失应进行专项申报的,应按上述要求报送资产损失专项申报资料,同时还应报送下列第(1)、(2)、(9)项资料,其他资料纳税人留存备报。

(1)《中华人民共和国企业所得税年度纳税申报表(A类,2014 年版)》及附表各2份。

(2)涉及关联方业务往来的,同时应报送《中华人民共和国企业年度关联业务往来报告表》及附表各2份。

(3)存在税前资产损失扣除情况的企业应报送资产损失申报材料和纳税资料。资产损失按其申报内容和要求的不同,分为清单申报和专项申报两种申报形式。

①属于清单申报的资产损失,企业可按会计核算科目进行归类、汇总,然后再将汇总清单报送税务机关,有关会计核算资料和纳税资料留存备查。

②属于专项申报的资产损失,企业应逐项(或逐笔)报送申请报告,同时附送《企业资产损失税前扣除专项报告》、会计核算资料及其他相关的纳税资料。

(4)企业应当自搬迁开始年度至次年5 月31 日前,向税务机关报送政策性搬迁依据、搬迁规划等相关材料,包括:政府搬迁文件或公告、搬迁重置总体规划、拆迁补偿协议、资产处置计划;企业搬迁完成当年应同时报送《企业政策性搬迁清算损益表》及相关材料。

(5)房地产开发经营企业应报送房地产开发产品实际毛利额与预计毛利额之间差异调整情况的报告;应报送依据计税成本对象确定原则确定的已完工开发产品成本对象,确定原则、依据,共同成本分配原则、方法,以及开发项目基本情况、开发计划等专项报告。

(6)跨省、自治区、直辖市和计划单列市设立的,实行汇总纳税办法的居民企业应报送:

——总机构应报送《中华人民共和国企业所得税年度纳税申报表(A 类,2014 年版)》,同时报送《中华人民共和国企业所得税汇总纳税分支机构所得税分配表(2014年版)》和各分支机构的年度财务报表、各分支机构参与企业年度纳税调整情况的说明。

——分支机构应报送《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2014 年版)》,同时报送总机构申报后加盖有税务机关业务专用章的《中华人民共和国企业所得税汇总纳税分支机构所得税分配表(2014 年版)》复印件,分支机构参与企业年度纳税调整情况的说明。

(7)在同一省、自治区、直辖市和计划单列市内跨地、市(区、县)设立的,实行汇总纳税办法的居民企业,总分机构应报送省税务机关规定的相关资料。

(8)委托中介机构代理纳税申报的,应出具双方签订的代理合同,并附送中介机构出具的包括纳税调整的项目、原因、依据、计算过程、调整金额等内容的报告。

(9)适用《企业所得税法》第45条情形或者需要适用《特别纳税调整实施办法(试行)》第84条规定的居民企业,应填报《受控外国企业信息报告表》;纳入《企业所得税法》第24条规定抵免范围的外国企业或符合《企业所得税法》第45条规定的受控外国企业,应报送按照中国会计制度编报的年度独立财务报表。

核定征收(B类)企业汇算清缴

通过互联网络申报的纳税人,下列资料免于报送,由纳税人留存备报;在办税服务厅办理申报的纳税人,下列资料应如实报送。

(1)《中华人民共和国企业所得税月(季)度和年度纳税申报表(B类,2014年版)》2份。

(2)适用《企业所得税法》第45 条情形或者需要适用《特别纳税调整实施办法(试行)》第84 条规定的居民企业,填报《受控外国企业信息报告表》;纳入《企业所得税法》第24 条规定抵免范围的外国企业或符合《企业所得税法》第45 条规定的受控外国企业,应报送按照中国会计制度编报的年度独立财务报表。

●非居民企业(自行申报)

温馨提示:

1.外国企业常驻代表机构企业所得税按纳税年度计算、分季预缴,年终汇算清缴。

非居民企业在中国境内承包工程作业或提供劳务项目的,企业所得税按纳税年度计算、分季预缴,年终汇算清缴,并在工程项目完工或劳务合同履行完毕后结清税款,也可选择根据付款情况按次进行非居民企业所得税申报。

2.非居民企业应当自季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。

3.企业具有下列情形之一的,可不参加当年度的所得税汇算清缴:

(1)临时来华承包工程和提供劳务不足1年,在年度中间终止经营活动,且已经结清税款;

(2)汇算清缴期内已办理注销;

(3)其他经主管税务机关批准可不参加当年度所得税汇算清缴。

附报资料:

据实申报企业分季预缴

具体报送资料如下:

(1)《中华人民共和国非居民企业所得税季度纳税申报表(适用于据实申报企业)》3份。

(2)非居民企业在中华人民共和国境内承包工程作业或提供劳务项目的应报送:

——工程作业(劳务)决算(结算)报告或其他说明材料。

——参与工程作业或劳务项目外籍人员姓名、国籍、出入境时间、在华工作时间、地点、内容、报酬标准、支付方式、相关费用等情况的书面报告。

——非居民企业依据税收协定在中华人民共和国境内未构成常设机构,需要享受税收协定待遇的,应提交《非居民享受税收协定待遇执行情况报告表》。

核定征收企业分季预缴

具体报送资料如下:

《中华人民共和国非居民企业所得税季度纳税申报表(适用于核定征收企业)》3份

据实申报企业汇算清缴

具体报送资料如下:

《中华人民共和国非居民企业所得税年度纳税申报表(适用于据实申报企业)》及附表各3份。

涉及关联方业务往来的,应报送《中华人民共和国企业年度关联业务往来报告表》及附表各3份。

(3)非居民企业在中华人民共和国境内承包工程作业或提供劳务项目的应报送:

——工程作业(劳务)决算(结算)报告或其他说明材料。

——参与工程作业或劳务项目外籍人员姓名、国籍、出入境时间、在华工作时间、地点、内容、报酬标准、支付方式、相关费用等情况的书面报告。

——非居民企业依据税收协定在中华人民共和国境内未构成常设机构,需要享受税收协定待遇的,应提交《非居民享受税收协定待遇执行情况报告表》。

核定征收企业汇算清缴

具体报送资料如下:

《中华人民共和国非居民企业所得税年度纳税申报表(适用于核定征收企业)》3份。

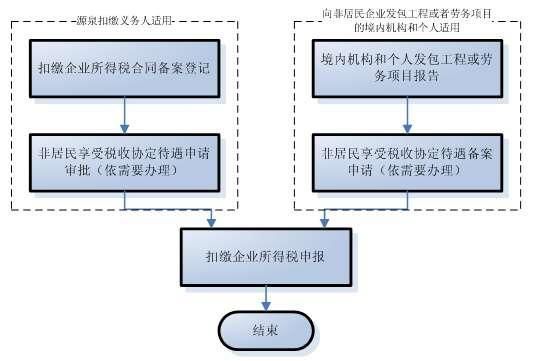

(二)扣缴非居民企业所得税

温馨提示:

1.对非居民企业取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税,实行源泉扣缴,以依照有关法律规定或者合同约定对非居民企业直接负有支付相关款项义务的单位或者个人为扣缴义务人。

2.税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。扣缴义务人每次代扣的税款,应当自代扣之日起七日内缴入国库。

附报资料:

《中华人民共和国扣缴企业所得税报告表》;

★非居民企业享受税收协定待遇的,还需报送《非居民享受税收协定待遇执行情况报告表》。

(三)居民企业清算所得税申报

温馨提示:

企业在不再持续经营,发生结束自身业务、处置资产、偿还债务以及向所有者分配剩余财产等经济行为时,应在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。

附报资料:

(1)《中华人民共和国企业清算所得税申报表》及其附表各2份。

(2)企业由法人转变为个人独资企业、合伙企业等非法人组织,或将登记注册地

转移至中华人民共和国境外(包括港澳台地区),应附送以下资料原件及复印件:

——企业改变法律形式的工商部门或其他政府部门的有关文件。

——企业全部资产的计税基础以及评估机构出具的资产评估报告。

——企业债权、债务处理或归属情况说明。

(3)被合并企业,应附送以下资料原件及复印件:

——企业合并的工商部门或其他政府部门的有关文件。

——企业全部资产和负债的计税基础以及评估机构出具的资产评估报告。

——企业债务处理或归属情况说明。

(4)被分立企业,应附送以下资料原件及复印件:

——企业分立的工商部门或其他政府部门的有关文件。

——被分立企业全部资产的计税基础以及评估机构出具的资产评估报告。

——企业债务处理或归属情况说明。