贷款利率

2025年5月8日起,根据央行决定,深圳开始同步下调个人住房公积金贷款利率0.25个百分点。

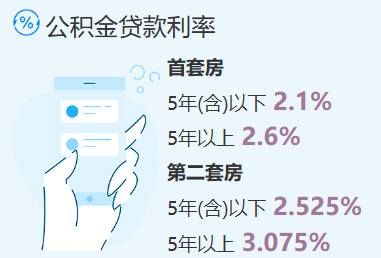

下调后深圳市公积金贷款利率——

首套房

5年(含)以下2.10%

5年以上2.60%

第二套房

5年(含)以下2.525%

5年以上3.075%

想要买房的家庭可以通过公积金贷款计算器,根据自身情况测算下贷款买房每月还款金额:

https://zjj.sz.gov.cn/ztfw/zfgjj/dkjsq/index.html

下文还给大家介绍了深圳现在的可贷额度和最高贷款额度,但要注意的是,实际贷款额度还受还款能力、贷款期限以及个人信用等因素影响。

贷款额度

2025年3月24日起——

普通公积金贷款可贷额度为申请人公积金账户余额或申请人和计算可贷额度的共同申请人公积金账户余额之和的16倍,且同时符合下列要求:

(一)根据贷款额度计算得出的每月还贷额度(按等额本息还款法计算的本金和利息)不超过申请人公积金缴存基数或申请人与计算可贷额度的共同申请人公积金缴存基数之和的50%;

(二)不高于购房总价款与首付款的差额。首付款比例应符合国家、省及我市房地产调控的相关要求。所购住房为存量商品住房(二手房)的,购房总价款以购房合同价与公积金中心认可的房地产评估机构作出的评估价中较低者为准;

(三)不高于单套住房的公积金贷款最高额度。单独申请的最高额度为60万元,共同申请的最高额度为110万元。符合部分情形可以上浮最高贷款额度,点击查看深圳公积金最高贷款额度(个人+家庭)

商转公贷款可贷额度除应符合本规定上述规定外,还应符合下列要求:

(一)不高于原商业性住房按揭贷款余额;

(二)不高于按可贷比例计算的贷款额度。该贷款额度以申请商转公贷款的住房购房合同价作为该住房总价,按照公积金中心受理商转公贷款申请时国家规定的首付款比例确定贷款可贷比例后计算得出;

(三)申请人按照本规定以其他商品住房(不包括申请商转公贷款的住房)或者第三人的商品住房进行抵押的,可贷额度不高于抵押物评估价值的70%;申请人按照本规定以权利凭证进行质押的,可贷额度不高于权利凭证价值的90%。

公积金管委会可以根据本市房地产市场及风险控制等情况,决定对申请商转公贷款的住房开展价值评估。

温馨提示:微信搜索公众号【深圳本地宝】,关注后在对话框回复【公积金贷款】获取深圳公积金贷款新规、公积金和商贷利率、首付比例、贷款条件及可贷额度、贷款计算器、商转公办理指南、异地购房贷款/提取指南等