“专属团体医疗险”有住院费用保障、特药费用保障、质子重离子医疗费用保障、重疾津贴等保障,购买“深圳专属重大疾病保险”产品后,被保险人如经确诊初次发生保险合同约定的28种重大疾病其中的病种,可一次性获赔约定的保险金额

温馨提示

温馨提示:

2023年深圳推出“重疾险”升级版—“深圳惠民保”,“深圳惠民保”推出后,“重疾险”将不再开展。对于原“重疾险”尚未结束的责任,《通知》明确由原承保机构继续按合同履行,不会影响投保人原有权益。

待遇区别

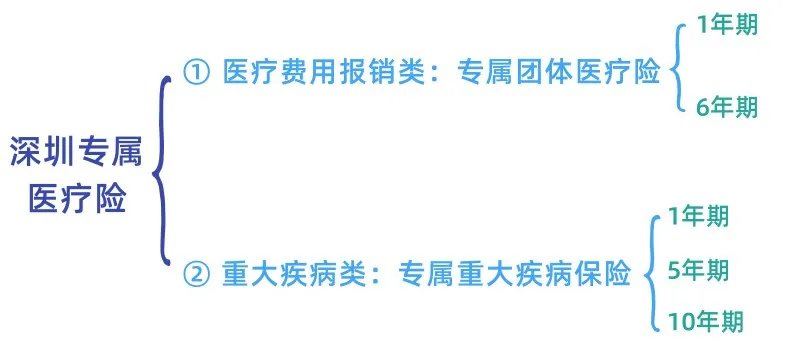

专属团体医疗险

“专属团体医疗险”有以下保障待遇(仅供参考,具体待遇以投保公司相关约定为准):

住院费用保障:包括医保目录内住院补充医疗保险责任(含住院前后门急诊)、医保目录外住院医疗费用保险责任(含住院前后门急诊),设定免赔额,报销比例最高100%。

特药费用保障:包括《深圳市重特大疾病补充保险药品目录》内药品费用保障、《补充特定药品医疗费用保险金药品目录》内药品费用保障,设定免赔额,报销比例最高100%。

质子重离子医疗费用保障:最高保额100万元,不设定免赔额,报销比例100%。

(前3项保障共用最高保额300万)

重疾津贴:即恶性肿瘤放化疗关怀津贴,1万元。

专属重大疾病保险购买“深圳专属重大疾病保险”产品后,被保险人如经确诊初次发生保险合同约定的28种重大疾病其中的病种,可一次性获赔约定的保险金额,用于弥补因罹患重大疾病造成的家庭收入损失,以及保障后续的长期康复需求。

保险种类区别

为了进一步健全和完善深圳市多层次医疗保障体系,深圳出台了为深圳基本医保参保人“量身定制”的深圳专属医疗险,本质上是商业健康保险。

想要了解“专属团体医疗险”和“专属重大疾病保险”的区别,首先要明确知道这两种产品都属于深圳专属医疗险。

专属团体医疗险属于医疗费用报销类,2020年9月上线。

投保方案分两种:1年期、6年期。

专属重大疾病保险属于重大疾病类,2021年1月上线。

投保方案分三种:1年期、5年期、10年期。

温馨提示:微信搜索公众号深圳本地宝,关注后在对话框回复【医疗险】可获深圳专属医疗险参保入口和指南等内容。