深圳公积金买房贷款的额度是多少,如何计算,深圳本地宝为你提供详细的信息,希望可以帮助到您~~

公积金贷款额度

公积金可贷额度

个人或家庭账户余额的16倍。

最高(基础)额度

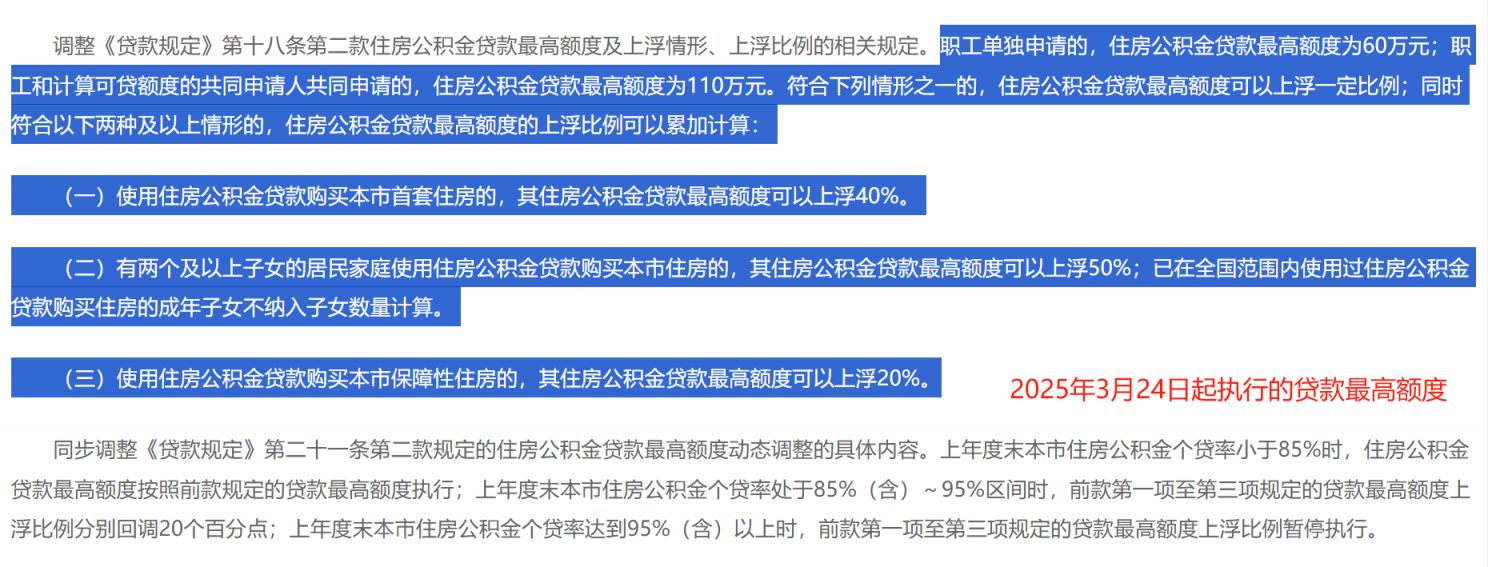

个人申请最高额度70万元;家庭申请最高额度130万元。

最高额度上浮情形和比例

(一)使用公积金贷款购买本市首套住房——公积金最高贷款额度可以上浮60%;

(二)初婚初育居民家庭、有两个及以上子女的居民家庭使用公积金贷款购买本市住房的,公积金贷款最高额度可以分别上浮50%、70%;

(三)公积金贷款购买本市保障房的,最高额度可以上浮40%。

同时符合多种上浮情形可累加上浮比例,即上浮后个人最高可贷189万元,家庭最高可贷351万元。

优化动态调整机制

依据上年度末住房公积金个贷率,分区间调整最高额度上浮比例或暂停上浮。

同步调整《贷款规定》第二十一条第二款规定的住房公积金贷款最高额度动态调整的具体内容。上年度末本市住房公积金个贷率小于85%时,住房公积金贷款最高额度按照前款规定的贷款最高额度执行;上年度末本市住房公积金个贷率处于85%(含)~95%区间时,前款第一项至第三项规定的贷款最高额度上浮比例分别回调20个百分点;上年度末本市住房公积金个贷率达到95%(含)以上时,前款第一项至第三项规定的贷款最高额度上浮比例暂停执行。

另外:

(一)根据贷款额度计算得出的每月还贷额度(按等额本息还款法计算的本金和利息)不超过申请人公积金缴存基数或申请人与计算可贷额度的共同申请人公积金缴存基数之和的50%;

(二)不高于购房总价款与首付款的差额。首付款比例应符合国家、省及本市房地产调控的相关要求;所购住房为存量商品住房(以下称二手住房)的,购房总价款以网签备案合同价与公积金中心认可的房地产评估机构作出的评估价中较低者为准。

商转公贷款可贷额度

商转公贷款可贷额度除应符合上述公积金贷款规定外,还应符合下列要求:

(一)不高于原商业性住房按揭贷款余额;

(二)不高于按可贷比例计算的贷款额度。该贷款额度以申请商转公贷款的住房购房合同价作为该住房总价,按照公积金中心受理商转公贷款申请时国家规定的首付款比例确定贷款可贷比例后计算得出;

(三)申请人按照本规定以其他商品住房(不包括申请商转公贷款的住房)或者第三人的商品住房进行抵押的,可贷额度不高于抵押物评估价的70%。

首付比例及利率

(1)购房人家庭名下在本市无房

首付比例:使用公积金贷款购买首套住房的,公积金贷款首付款比例最低为20%;购买首套保障房的,公积金贷款首付比例最低位15%

贷款利率:个人住房公积金贷款基准利率;

(2)购房人家庭名下在本市拥有1套住房

首付比例:使用公积金贷款再次购房的,公积金贷款首付款比例最低为20%

贷款利率:个人住房公积金贷款基准利率的1.1倍。

注意:暂停发放家庭购买第三套及以上住房的个人住房公积金贷款。

贷款期限

纯公积金贷款最长期限:

不超过30年

商转公贷款期限:

原商业性住房按揭贷款已还贷款期限与商转公贷款期限之和不超过30年

以上两类贷款期限与申请人申请贷款时的实际年龄之和不超过70年。

组合贷款期限:

申请公积金组合贷款的,请提前向商业银行确认可贷期限,且组合贷款中公积金贷款与商业贷款的期限须一致。

温馨提示:微信搜索公众号【深圳本地宝】,关注后在对话框回复【公积金贷款】可获取深圳公积金贷款新规、房源查询、贷款计算器、贷款条件及可贷额度、商转公办理指南、异地购房贷款/提取指南等