公积金贷款利率比商业银行同期利率要低,职工购房时选择了商业贷款,又想将商业贷款转换为住房公积金贷款,就需要了解商转公贷款的申请资格、贷款条件、贷款材料和办理流程。深圳本地宝为需要办理商转公贷款的朋友提供了理办理指南,希望可以帮助到您~

贷款额度与利率

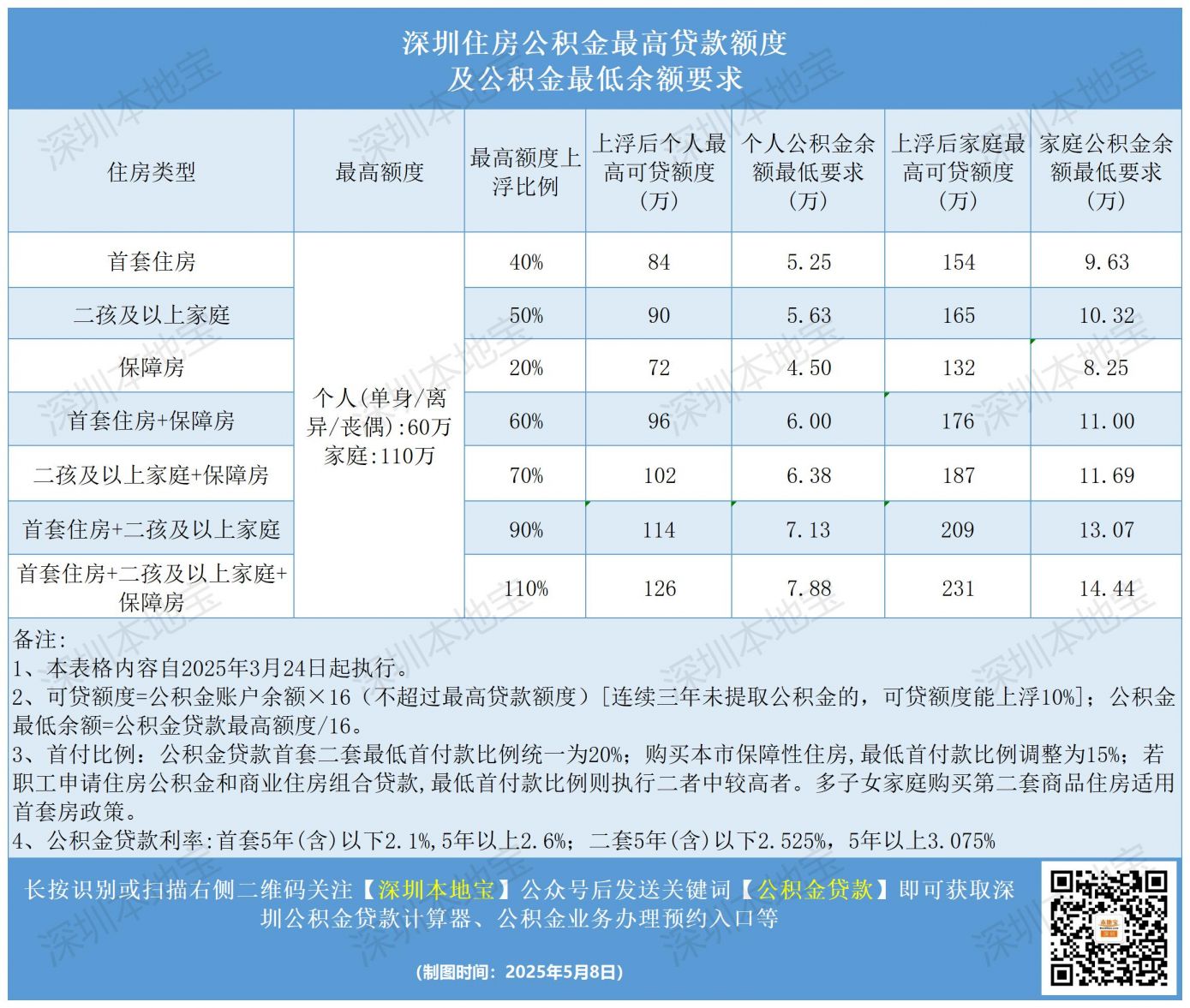

贷款额度:

2025年3月24日起,深圳公积金贷款额度为↓↓↓

个人(单身/离异/丧偶)申请公积金贷款最高额度为60万元,家庭共同申请的住房公积金贷款最高额度为110万元。符合下列情形的,最高贷款额度可以上浮相应比例,上浮比例可以累加:

(一)使用公积金贷款购买深圳首套住房的,其住房公积金贷款最高额度可以上浮40%。

(二)有2个及以上子女的家庭使用公积金贷款购买深圳住房的,其公积金贷款最高额度可以上浮50%;已在全国范围内使用过公积金贷款购买住房的成年子女不纳入子女数量计算。

(三)使用公积金贷款购买深圳保障性住房的,其住房公积金贷款最高额度可以上浮20%。

公积金贷款利率:

首套房

5年(含)以下2.1%

5年以上2.6%

第二套房

5年(含)以下2.525%

5年以上3.075%

贷款条件

1.申请贷款时,申请人和参与额度计算的共同申请人住房公积金缴存情况应满足以下条件:

①单位缴存职工:申请当月之前在本市或异地连续、按时、足额缴存住房公积金满6个月;

②灵活就业人员:如果申请人或参与额度计算的共同申请人为灵活就业人员,申请前应已连续、按时、足额缴存住房公积金12个月(含)以上,并且累计缴存时间不少于36个月(含)。

温馨提示:本市和异地缴存住房公积金的时间可以合并计算。

2.申请时住房公积金账户处于正常缴存状态。

3.申请人已按规定支付购房首付款。

4.存在下列情形之一,不能申请住房公积金贷款:

①职工购买的住房存在除配偶、父母、子女外的其他权利人;

②购买单套住房部分产权份额(所购住房属于共有产权住房的除外);

③职工与父母、配偶、子女之间买卖住房;

④住房公积金贷款本息全部清偿后,就剩余的商业性住房按揭贷款申请商转公;

⑤申请人和共同申请人存在以弄虚作假等方式汇补缴住房公积金、调整缴存基数、挂靠单位缴存住房公积金等违法违规情形。

5.如申请商转公,还需满足以下条件:

① 已经取得原商贷银行的同意;

②申请人或者其配偶是申请商转公住房的权利人;

③申请当月前6个月内,原商业性住房按揭贷款未出现逾期记录。

另外,在异地就业且缴存住房公积金的深圳户籍职工,其本人或配偶在深圳购买首套住房的,可以持就业地公积金中心出具的缴存证明(包括缴存明细),按照规定向深圳公积金中心申请住房公积金贷款。

商转公贷款顺位抵押银行共有26家:

包含建设银行、中国银行、工商银行、农业银行、招商银行、交通银行、平安银行、深圳农村商业银行、中信银行、兴业银行这10家住房公积金贷款受托银行以及邮政储蓄银行、光大银行、浦发银行、北京银行、上海银行、华夏银行、广发银行、东亚银行、华商银行、民生银行、江苏银行、宁波银行、杭州银行、浙商银行、珠海华润银行、徽商银行。

商转公办理材料

不用提供任何纸质材料。

2024年12月23日,深圳市住房公积金管理中心创新推出商转公贷款“零材料办”业务新模式,属全国首创。“0材料申请 10分钟速办 跑1次办成”。

通过系统数字化改造,打通了与公安、民政、人行、不动产登记和商业银行等18个系统的数据接口,在此基础上,通过数据共享方式获取个人身份、房屋、征信、原贷款等办理商转公贷款所需信息。

温馨提示:电子身份证可以通过“粤省事”微信小程序认领。

商转公办理流程

申请人只需要预约成功后带上手机去窗口办理即可。

预约入口:https://zjj.sz.gov.cn/gjj/hybrid/d00075500/#/

预约“商转公贷款”,灵活就业人员预约“灵活就业人员商转公贷款”,受托银行优先受理预约客户。灵活就业人员需预约至深圳市行政服务大厅住房公积金服务厅(福田管理部、宝安管理部、龙岗管理部)办理。

商转公贷款“零材料”业务新模式,已在10家公积金贷款银行受托银行上线。这10家银行包括:建行、中行、工行、农行、招行、交行、平安、深圳农商行、中信、兴业。

窗口现场全程不用填任何表格,只要签个名,10分钟左右就能办好!办理时间从原来的40分钟缩短至10分钟,后续审批环节大大提速,从申请到放款,最快仅需3天。

商转公办理地点

在受托银行指定的住房公积金贷款业务网点均可办理。

请预先选定公积金贷款的受托银行,并在公积金中心门户网站查询受托银行指定的公积金贷款业务网点,再与银行网点联系办理。公积金中心管理部办事大厅和受托银行非贷款业务网点不办理此类业务。

网点查询:http://zjj.sz.gov.cn/xxgk/ywwd/jctq/

温馨提示:微信搜索公众号【深圳本地宝】,关注后在对话框回复【公积金】可获取深圳公积金账户余额查询入口、公积金全额提取办理方式、线下业务预约入口、线下办理网点查询入口等。